Leasing konsumencki a kredyt samochodowy dla osoby prywatnej – porównanie kosztów, ryzyka i formalności krok po kroku

Zakup auta za gotówkę nie zawsze jest możliwy ani… rozsądny. Coraz więcej osób prywatnych korzysta z finansowania: leasingu, kredytu albo wynajmu długoterminowego. Pojawia się więc pytanie: leasing konsumencki czy kredyt samochodowy – co naprawdę bardziej się opłaca i kiedy?

W tym poradniku, krok po kroku, przejdziemy przez:

- definicje i podstawowe różnice,

- koszty leasingu konsumenckiego i kredytu z prostymi przykładami,

- ryzyka po stronie klienta,

- formalności i czas załatwienia,

- praktyczne scenariusze (kto zyskuje na leasingu, kto na kredycie),

- checklistę pytań do doradcy,

- oraz rolę pośrednika takiego jak Leasing360.pl.

Artykuł jest pisany prostym językiem, tak aby każda osoba prywatna mogła świadomie zdecydować: leasing konsumencki dla osoby prywatnej, kredyt samochodowy dla osoby prywatnej, czy może wynajem długoterminowy.

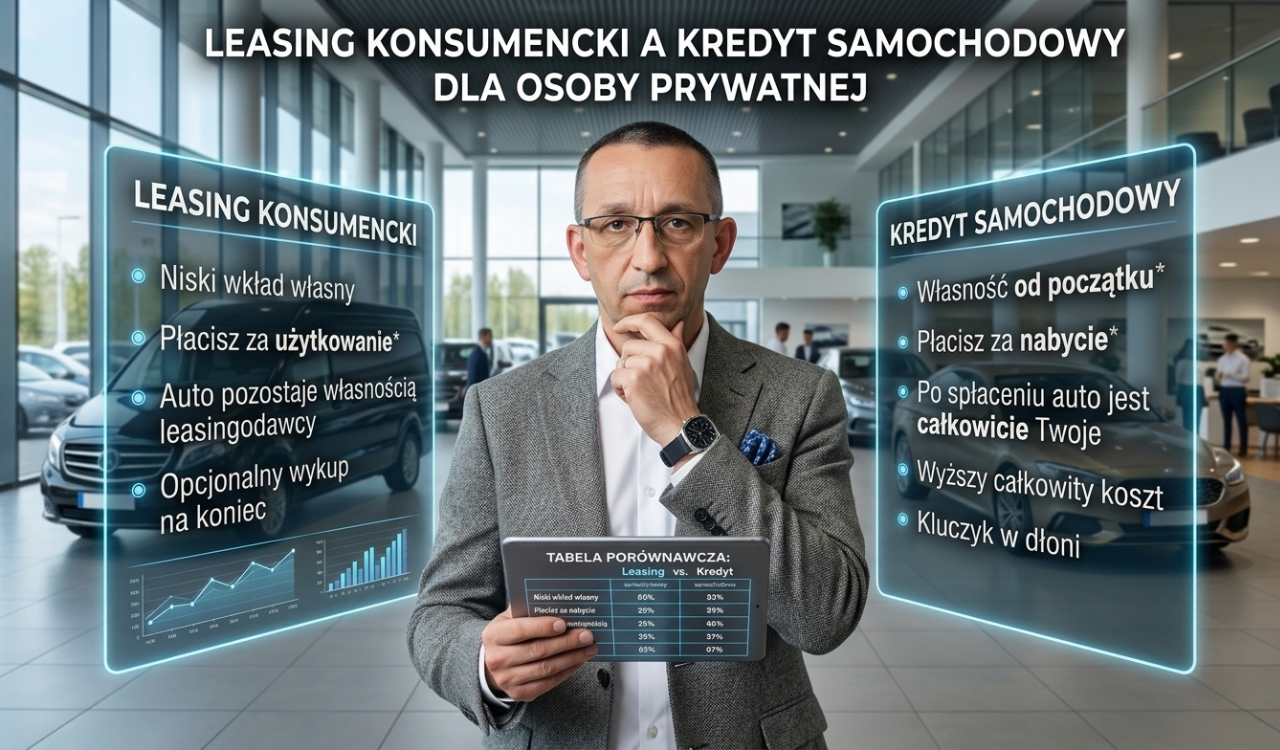

Czym jest leasing konsumencki, a czym kredyt samochodowy dla osoby prywatnej?

Leasing konsumencki dla osoby prywatnej – definicja

Leasing konsumencki to forma finansowania auta podobna „w odczuciu” do długoterminowego wynajmu, ale z możliwością wykupu pojazdu na koniec umowy.

W praktyce:

- leasingodawca (firma leasingowa) kupuje samochód i zostaje jego właścicielem,

- Ty, jako konsument, płacisz miesięczne raty leasingu za korzystanie z auta,

- po zakończeniu umowy możesz:

- wykupić auto za określoną wcześniej kwotę (wykup),

- oddać auto i zakończyć finansowanie,

- czasem wymienić na nowsze w nowej umowie.

Kluczowe cechy:

- umowa na określony czas (np. 3–5 lat),

- zwykle wymagana jest opłata wstępna (wkład własny) – ale bywają też oferty leasingu online z uproszczoną ścieżką formalności,

- auto formalnie nie jest Twoją własnością w trakcie trwania leasingu.

Kredyt samochodowy dla osoby prywatnej – definicja

Kredyt samochodowy to klasyczny kredyt celowy z banku lub firmy pożyczkowej, przeznaczony konkretnie na zakup auta.

W praktyce:

- bank/instytucja finansuje zakup samochodu, ale właścicielem możesz być od razu Ty (zastaw lub przewłaszczenie na zabezpieczenie),

- spłacasz raty kapitałowo-odsetkowe przez określony czas (np. 5–8 lat),

- po spłacie kredytu samochód jest w pełni „wolny od obciążeń”.

Kluczowe cechy:

- umowa kredytowa, często z zabezpieczeniem na pojeździe,

- brak „wykupu” – spłacasz po prostu całą wartość kredytu,

- możesz użytkować samochód w zasadzie jak własny od pierwszego dnia (z ograniczeniami wynikającymi z zabezpieczenia), zwłaszcza jeśli wybierzesz kredyt online.

Wynajem długoterminowy – trzecia opcja, o której warto pamiętać

Wynajem długoterminowy dla osoby prywatnej działa jak rozbudowany abonament na auto:

- płacisz ustaloną miesięczną opłatę,

- zwykle zawarte są w niej serwisy, opony, czasem ubezpieczenie,

- na końcu oddajesz auto i często bierzesz kolejne.

Tu z zasady nie ma wykupu (lub jest on mało atrakcyjny), więc jest to opcja dla osób, które chcą po prostu jeździć nowym autem, a nie koniecznie je posiadać. Przykładowe modele dostępne w takim rozwiązaniu można podejrzeć w sekcji samochodów osobowych w wynajmie długoterminowym.

Leasing konsumencki czy kredyt samochodowy – kluczowe różnice w pigułce

Poniższa tabela zestawia leasing konsumencki, kredyt samochodowy i wynajem długoterminowy z perspektywy osoby prywatnej.

| Cecha | Leasing konsumencki | Kredyt samochodowy | Wynajem długoterminowy |

|---|---|---|---|

| Własność auta w trakcie umowy | Leasingodawca | Najczęściej kredytobiorca (zabezp.) | Firma wynajmująca |

| Własność po zakończeniu | Możliwy wykup (dobrowolny) | Auto Twoją własnością po spłacie | Zazwyczaj brak wykupu, oddajesz auto |

| Wkład własny / opłata wstępna | Często wymagany, czasem od 0% | Możliwy wkład własny, nie zawsze | Zwykle brak wkładu, ale opłata startowa |

| Rata miesięczna | Niższa przy wysokim wykupie | Spłata pełnej wartości auta | Często najniższa, ale bez budowania własności |

| Koniec umowy / wykup | Wykup lub zwrot auta | Po spłacie – pełna własność | Zwracasz auto, ewentualnie nowa umowa |

| Ubezpieczenia | Często pakietowo, wymagane określone warunki | Wymagane min. AC/OC wg banku | Zwykle w pakiecie z ratą |

| Elastyczność zakończenia | Ograniczona, wcześniejsze zakończenie bywa kosztowne | Wcześniejsza spłata zwykle możliwa z prowizją lub bez | Wcześniejsze rozwiązanie zwykle drogie |

Ta tabelka jest dobrym punktem startu, ale dopiero analiza kosztów, ryzyk i formalności pozwoli zdecydować, co się bardziej opłaca: leasing czy kredyt w Twojej sytuacji.

Porównanie kosztów: leasing konsumencki vs kredyt samochodowy (i wynajem)

Założenia przykładowe – te same dla wszystkich form

Przyjmijmy uproszczony przykład:

- cena auta: 120 000 zł brutto,

- okres finansowania: 5 lat (60 miesięcy),

- założenie: porównujemy 3 opcje:

- leasing konsumencki z wykupem,

- kredyt samochodowy,

- wynajem długoterminowy.

To nie jest oferta żadnej konkretnej instytucji, a jedynie modelowy przykład, który ma pokazać różnicę w strukturze kosztów.

1. Leasing konsumencki dla osoby prywatnej – jak wygląda struktura kosztów?

Możliwy scenariusz:

- opłata wstępna: 10% wartości auta, czyli 12 000 zł,

- okres leasingu: 5 lat,

- wykup na końcu: np. 20% wartości auta (24 000 zł),

- miesięczna rata: relatywnie niższa, bo spłacasz 70% wartości auta (bez uproszczonych zaokrągleń: 120 000 – 12 000 – 24 000 = 84 000 zł + koszt finansowania).

Co to oznacza praktycznie?

- Całkowity koszt, który poniesiesz:

- opłata wstępna 12 000 zł,

- suma rat (np. ~84 000 zł + odsetki/opłaty),

- ewentualny wykup 24 000 zł.

- Jeśli zdecydujesz się nie wykupować – nie płacisz wykupu, ale nie masz auta na własność.

Przy leasingu konsumenckim często procentowe oprocentowanie jest podobne lub trochę inne niż w kredycie, ale kluczową różnicą jest wykup i struktura rat – raty są mniejsze, bo nie spłacasz 100% wartości auta.

Najczęstsze błędy:

- Porównywanie tylko wysokości raty, bez uwzględniania opłaty wstępnej i wykupu.

- Zakładanie, że leasing zawsze jest „tańszy”, bo rata jest niższa – to nie musi być prawda w całkowitym horyzoncie kosztów.

2. Kredyt samochodowy dla osoby prywatnej – jak wygląda struktura kosztów?

Możliwy scenariusz:

- wkład własny: 0% (finansujesz całą kwotę 120 000 zł),

- okres: 5 lat,

- spłacasz pełną kwotę 120 000 zł + odsetki i ewentualne prowizje.

Miesięczna rata zwykle będzie:

- wyższa niż rata leasingu z wysokim wykupem,

- ale po 5 latach nie ma wykupu, auto jest Twoje w 100%.

W uproszczeniu:

- Całkowity koszt = suma rat (kapitał + odsetki) + opłaty przygotowawcze, prowizje.

Kredyt samochodowy dla osoby prywatnej często jest korzystny dla osób, które:

- chcą posiadać auto na dłużej niż 5–6 lat,

- planują jeździć aż do „ekonomicznej śmierci” auta, bez częstej wymiany.

3. Wynajem długoterminowy – struktura kosztów

Możliwy scenariusz:

- brak wkładu własnego (lub symboliczna opłata startowa),

- płacisz stałą miesięczną opłatę, w której:

- jest używanie auta,

- często pełny serwis, opony, a nawet ubezpieczenie,

- po 5 latach oddajesz auto i nie masz aktywa (samochodu).

Miesięczna rata może być:

- zbliżona do leasingu z wysokim wykupem,

- czasem niższa, bo forma jest nastawiona na zwrot auta i jego dalsze wykorzystanie.

Całkowity koszt wynajmu jest w dłuższym okresie zwykle wyższy niż „jeżdżenie do końca tym samym autem”, ale zyskujesz:

- nowy samochód co kilka lat,

- niski poziom „zmartwień” (serwisy, naprawy, opony po stronie wynajmującego).

Leasing konsumencki czy kredyt samochodowy – co się bardziej opłaca?

To pytanie nie ma jednej odpowiedzi, ale można wskazać ogólne zasady:

- Jeśli często zmieniasz auta (co 3–5 lat) i chcesz niższej raty kosztem wykupu/zwrotu – leasing konsumencki lub wynajem.

- Jeśli chcesz mieć auto „na własność” na długie lata i не planujesz częstej wymiany – częściej lepiej wychodzi kredyt samochodowy.

- Jeśli absolutny priorytet to komfort, brak formalności i serwisy w pakiecie – rozważ wynajem długoterminowy.

Pośrednicy tacy jak Leasing360.pl mogą przygotować konkretne symulacje kosztów dla tej samej kwoty auta przy różnych formach finansowania, tak aby realnie policzyć, co się bardziej opłaca: leasing czy kredyt, w odniesieniu do Twoich planów korzystania z samochodu. Wstępne wyliczenia możesz sprawdzić przez kalkulator finansowania.

Porównanie ryzyk: kto za co odpowiada i gdzie można stracić?

Ryzyka w leasingu konsumenckim

-

Wcześniejsze zakończenie umowy

- wypowiedzenie leasingu przed czasem może wiązać się z koniecznością spłaty większości pozostałych rat oraz kosztów dodatkowych,

- przy utracie zdolności płatniczej może być trudno wyjść „bezbolesnie”.

-

Przebieg i stan techniczny auta

- umowa leasingu może zawierać zapisy dotyczące dopuszczalnego stanu auta przy zwrocie,

- przy nadmiernym zużyciu lub uszkodzeniach leasingodawca może naliczyć dopłaty; warto wcześniej wiedzieć, jak zwrócić samochód po leasingu.

-

Ryzyko rynkowe wartości auta

- jeśli wykup jest wysoki, a wartość rynkowa auta na końcu umowy niższa niż przewidywano, wykup może okazać się mniej opłacalny.

-

Koszt ubezpieczenia

- leasingodawca często wymaga pełnego pakietu AC/OC/NNW, czasem z góry wskazanym ubezpieczycielem lub minimalnymi parametrami, co może podnieść koszt.

Ryzyka w kredycie samochodowym

-

Ryzyko stopy procentowej (przy kredycie zmiennym)

- przy kredycie o zmiennym oprocentowaniu wzrost stóp procentowych NBP może podnieść ratę,

- obecny trend niższych stóp oznacza chwilowo tańsze finansowanie, ale na wiele lat do przodu nie da się niczego zagwarantować.

-

Utrata wartości auta

- kredyt spłacasz do końca, niezależnie od tego, za ile rzeczywiście będzie można sprzedać auto,

- przy dużym spadku wartości możesz „nadrabiać” raty za samochód, który jest już mało wart.

-

Zdolność kredytowa

- kredyt samochodowy jest klasycznym zobowiązaniem bankowym – pogarsza wskaźniki DTI (debt-to-income), co może być istotne przy planowaniu np. kredytu hipotecznego.

-

Zabezpieczenie na aucie

- przy szkodzie całkowitej lub kradzieży różnica między odszkodowaniem a saldem kredytu może wymagać dopłaty; w takich sytuacjach warto rozumieć, czym są rodzaje ubezpieczenia GAP.

Ryzyka w wynajmie długoterminowym

-

Ograniczenia przebiegu i użytkowania

- przekroczenie zadeklarowanego rocznego przebiegu często oznacza dopłaty przy zwrocie,

- nadmierne uszkodzenia karoserii czy wnętrza też generują koszty.

-

Brak własności na końcu

- po latach płacenia rat nie masz auta, które możesz sprzedać i odzyskać część poniesionych wydatków.

-

Sztywność umowy

- wcześniejsze zakończenie wynajmu jest zwykle bardzo kosztowne.

Uwaga:

Przy każdej formie finansowania dokładnie czytaj tabelę opłat i prowizji oraz warunki wcześniejszej spłaty/zakończenia umowy. W praktyce tam kryje się wiele „niespodzianek”, które decydują o realnym ryzyku.

Porównanie formalności: szybkość, dokumenty, wymagania

Leasing konsumencki – formalności krok po kroku

W typowym scenariuszu:

- Wybór auta – salon, komis lub ogłoszenie (nowe lub używane, zwykle z ograniczeniem wieku).

- Wniosek leasingowy:

- dane osobowe, dochody, miejsce zatrudnienia,

- oświadczenie o dochodach (często bez zaświadczeń, choć to zależy od firmy).

- Decyzja leasingowa – często nawet w 1 dzień roboczy.

- Podpisanie umowy – najczęściej w salonie lub online/hybrydowo.

- Opłata wstępna – przelew przed wydaniem auta.

- Rejestracja i wydanie auta – formalności rejestracyjne zwykle po stronie leasingodawcy (lub we współpracy z salonem).

Formalności są zwykle uproszczone, bo leasingodawca jest właścicielem auta i ma łatwiejszy dostęp do zabezpieczenia.

Kredyt samochodowy – formalności krok po kroku

- Wybór auta – podobnie jak przy leasingu.

- Wniosek kredytowy:

- dane osobowe, źródło i wysokość dochodów,

- często zaświadczenia o dochodach, PIT, wyciągi bankowe (w zależności od instytucji),

- analiza BIK i historii kredytowej.

- Decyzja kredytowa – od kilku godzin do kilku dni.

- Podpisanie umowy kredytowej.

- Wypłata środków:

- przelew bezpośrednio do sprzedawcy auta lub na Twoje konto z obowiązkiem zapłaty za auto,

- ustanowienie zabezpieczenia (zastaw rejestrowy, przewłaszczenie, cesja polisy).

- Rejestracja i wydanie auta.

Kredyt samochodowy dla osoby prywatnej może wymagać nieco więcej dokumentów i czasu niż leasing konsumencki, szczególnie przy mniej standardowej sytuacji finansowej.

Wynajem długoterminowy – formalności

Procedura bywa podobna do leasingu:

- Wybór oferty (model, okres, limit kilometrów).

- Wniosek i podstawowa analiza zdolności.

- Umowa najmu, opłata startowa (jeśli wymagana).

- Wydanie samochodu.

Często proces jest maksymalnie uproszczony i zautomatyzowany.

Scenariusze: kiedy wybrać leasing konsumencki, a kiedy kredyt samochodowy?

Scenariusz 1: Auto na 3–4 lata, chcesz nowe co kilka lat

Profil:

- jeździsz dużo, chcesz zawsze mieć nowoczesne, bezpieczne auto,

- nie zależy Ci na własności po 10 latach,

- liczysz, że po 3–4 latach wymienisz auto na nowsze.

Lepszy kandydat: leasing konsumencki lub wynajem długoterminowy.

- Zyskujesz niższą miesięczną ratę (szczególnie przy wysokim wykupie).

- Na końcu możesz oddać auto i wziąć nowe.

- Koszty eksploatacji i ryzyko starzenia auta są niższe (krótki horyzont).

Scenariusz 2: Auto „na lata”, planowane użytkowanie 8–10+ lat

Profil:

- kupujesz auto „na długo”,

- roczny przebieg jest umiarkowany,

- chcesz za kilka lat nie mieć rat, tylko eksploatować auto.

Lepszy kandydat: kredyt samochodowy.

- Po 5–7 latach spłaty auto jest Twoje, a kolejnych kilka lat jeździsz bez rat.

- Koszt kredytu rozkłada się na cały realny okres życia auta w Twoich rękach, co często daje niższy koszt roczny niż w leasingu i częstej wymianie auta.

Scenariusz 3: Chcesz maksymalnego komfortu i minimalnej ilości obowiązków

Profil:

- nie chcesz zajmować się serwisami, oponami, sprzedażą auta,

- wolisz płacić jedną ratę „wszystko w jednym” i jeździć.

Lepszy kandydat: wynajem długoterminowy.

- Nie budujesz majątku w postaci auta, ale zyskujesz wygodę.

- Z góry wiesz, że po 3–4 latach zwracasz auto i bierzesz nowe.

Scenariusz 4: Masz zmienną sytuację zawodową, niepewność dochodów

Profil:

- nie masz pewności, czy za 3–5 lat Twoje dochody będą stabilne,

- liczysz się z przeprowadzką, zmianą trybu życia.

W takiej sytuacji warto:

- wybierać rozwiązania z możliwie elastyczną opcją wcześniejszej spłaty,

- ostrożnie podchodzić do długich okresów finansowania (np. 7–10 lat).

Tu często kredyt z możliwością wcześniejszej spłaty bez wysokich kosztów może być bezpieczniejszy niż leasing z drogim wcześniejszym zakończeniem. Decyzję najlepiej oprzeć na porównaniu konkretnych tabel opłat – tu pomoc doradcy, np. z Leasing360.pl, bywa szczególnie cenna.

Checklista pytań do doradcy, banku lub leasingodawcy

Przed podpisaniem jakiejkolwiek umowy (leasing, kredyt, wynajem) warto zadać te pytania:

-

Jaki jest całkowity koszt umowy?

- suma wszystkich rat + opłata wstępna + wykup (jeśli dotyczy) + prowizje i opłaty przygotowawcze.

-

Czy są opłaty za wcześniejsze zakończenie lub wcześniejszą spłatę?

- jaki jest koszt wcześniejszego zakończenia leasingu?

- czy wcześniejsza spłata kredytu jest bezpłatna?

-

Jakie ubezpieczenia są wymagane i kto je organizuje?

- czy mogę wybrać własnego ubezpieczyciela?

- jaka jest orientacyjna wysokość składek w kolejnych latach?

-

Jakie są warunki zwrotu auta (leasing/wynajem)?

- limity przebiegu, tolerancja na uszkodzenia, zasady wyceny dopłat.

-

Co dzieje się w razie szkody całkowitej lub kradzieży auta?

- czy otrzymane odszkodowanie pokrywa całe zadłużenie?

- czy potrzebne jest dodatkowe ubezpieczenie GAP?

-

Jaki jest maksymalny wiek auta na koniec umowy?

- istotne przy finansowaniu samochodów używanych.

-

Czy rata jest stała, czy zmienna (przy kredycie)?

- jeśli zmienna: jak zmiany stóp procentowych wpłyną na ratę?

-

Jakie są koszty dodatkowe?

- za zmianę harmonogramu, prolongatę, zmianę numeru rejestracyjnego, wpis/wykreślenie zabezpieczenia itp.

-

Czy możliwe jest finansowanie auta używanego, z zagranicy, po leasingu itd.?

- na jakich warunkach (limit wieku, przebieg, rodzaj sprzedawcy).

-

Czy dostępne są różne warianty (leasing, kredyt, wynajem) dla tego samego auta?

- poproś o co najmniej 2–3 konkretne symulacje do porównania.

Doradcy w firmie Leasing360.pl mogą przejść przez tę checklistę razem z Tobą, pokazując różnice między leasingiem konsumenckim, kredytem samochodowym i wynajmem długoterminowym w konkretnych ofertach różnych instytucji.

Jak może pomóc Leasing360.pl w wyborze między leasingiem konsumenckim a kredytem?

Leasing360.pl działa jako pośrednik w finansowaniu pojazdów, a nie pojedyncza firma leasingowa czy bank. Dzięki temu może:

- porównać oferty finansowania wielu firm leasingowych i banków pod kątem:

- leasingu konsumenckiego dla osoby prywatnej,

- kredytu samochodowego dla osoby prywatnej,

- wynajmu długoterminowego,

- zaproponować różne warianty wkładu własnego (nawet od 0%), okresu finansowania (nawet do 12 lat) i waluty (PLN, EUR),

- przygotować symulacje kosztów dla konkretnego auta (nowego lub używanego).

Na stronie Leasing360.pl dostępny jest kalkulator leasingowy, który pozwala wstępnie oszacować raty w zależności od:

- wartości pojazdu,

- opłaty wstępnej,

- okresu finansowania,

- rodzaju finansowania.

Następnie doradca może:

- dopasować ofertę do Twojej sytuacji zawodowej i planów (jak długo chcesz używać auta),

- wskazać potencjalne ryzyka i zapisy umowy, na które trzeba zwrócić uwagę,

- pomóc przejść przez formalności tak, aby cały proces – od wyboru auta do podpisania umowy – był jak najmniej obciążający czasowo.

Dzięki temu nie musisz samodzielnie porównywać kilkunastu ofert banków i firm leasingowych, ryzykując, że pominiesz istotny koszt lub ograniczenie.

Podsumowanie: leasing konsumencki czy kredyt samochodowy – jak podjąć decyzję?

Podstawowe wnioski:

-

Leasing konsumencki dla osoby prywatnej:

- niższa rata przy wysokim wykupie,

- dobry dla osób często zmieniających auta,

- wymaga akceptacji, że auto formalnie nie jest Twoje w trakcie umowy,

- trzeba dokładnie znać warunki wykupu i wcześniejszego zakończenia.

-

Kredyt samochodowy dla osoby prywatnej:

- wyższa rata, bo spłacasz całą wartość auta,

- po spłacie auto jest w pełni Twoje, możesz nim jeździć bez rat,

- opcja częściej korzystna, jeśli planujesz użytkować samochód bardzo długo,

- wpływa na zdolność kredytową (np. przy planach kredytu hipotecznego).

-

Wynajem długoterminowy:

- płacisz za użytkowanie, nie za własność,

- masz niską liczbę obowiązków (serwis, opony, często ubezpieczenie w pakiecie),

- idealny dla osób stawiających na komfort i częstą wymianę auta.

Odpowiedź na pytanie „leasing konsumencki czy kredyt samochodowy” zależy więc od:

- tego, jak długo chcesz jeździć tym konkretnym autem,

- jak wygląda Twoja stabilność finansowa i plany życiowe,

- jaki masz stosunek do własności vs wygody,

- i jak czuły jesteś na zmiany kosztów w czasie (ryzyko stóp procentowych, wartości auta).

Z praktycznego punktu widzenia:

- Wybierz 1–2 modele aut, które Cię interesują.

- Zbierz oferty minimum trzech form finansowania: leasing konsumencki, kredyt samochodowy, wynajem.

- Porównaj całkowity koszt i ryzyka, a nie tylko wysokość miesięcznej raty.

- Skonsultuj się z doradcą (np. w Leasing360.pl), który pokaże różnice w tabelach opłat i warunkach.

Jeśli chcesz:

- porównać konkretne symulacje kosztów dla wybranego auta,

- sprawdzić, czy w Twojej sytuacji bardziej opłaca się leasing czy kredyt,

- albo zobaczyć, jak wygląda wynajem długoterminowy dla osoby prywatnej,

możesz skorzystać z kalkulatora na Leasing360.pl i kontaktu z doradcą (telefonicznie lub mailowo w dni robocze 8:00–16:00). To prosty sposób, aby przejść od ogólnych zasad do decyzji dopasowanej dokładnie do Twojej sytuacji.

Źródła

-

Narodowy Bank Polski – Informacje o stopach procentowych NBP

https://www.nbp.pl -

Związek Polskiego Leasingu – Raporty i statystyki rynku leasingu w Polsce

https://zpl.org.pl -

KNF – „Poradnik klienta rynku finansowego: kredyty i pożyczki”

https://www.knf.gov.pl -

UOKiK – Materiały edukacyjne dotyczące kredytów konsumenckich i umów leasingu

https://uokik.gov.pl -

Ministerstwo Finansów – Informacje o podatkach i opłatach związanych z pojazdami (akcyza, VAT)

https://www.gov.pl/web/finanse